Es sind rosige Zeiten für zukünftige Eigenheimbesitzer. Die weiter anhaltende Niedrigzinsphase ermöglicht es den Hauskauf oder Hausbau mehr als günstig zu finanzieren. Zinssätze von 2,4% – 3,0% sind keine Seltenheit.

Umso mehr Menschen spielen mit dem Gedanken sich ein Haus zu kaufen oder zu bauen. Trotz der niedrigen Zinsen habe ich ein paar Tipps für Sie welche Sie bei der Planung der Finanzierung beachten sollten:

Eigenkapital

Je mehr Eigenkapital man hat umso besser. Dies wirk sich immer sehr positiv auf den Zinssatz aus. Aber nicht alle hatten vorher die Zeit und das nötige Kleingeld um sich ein komfortables Polster anzusparen. Im besten Fall haben Sie nach dem Einsatz Ihres Eigenkapitals noch 6 Nettomonatsgehälter auf Ihrem Tagesgeldkonto o.ä.. Langfristige Geldanlagen sollten Sie immer bestehen lassen und nicht mit in die Finanzierung einfließen lassen.

Wenn Sie gar kein Eigenkapital haben sollten Sie sich den Schritt zur Finanzierung gut überlegen. Beachten Sie auch das beim Kauf und Bau eines Hauses noch Grunderwerbssteuer und Notarkosten fällig werden. Gegebenenfalls kommt hier dann sogar noch die Maklercourtage vom Immobilienmakler dazu.

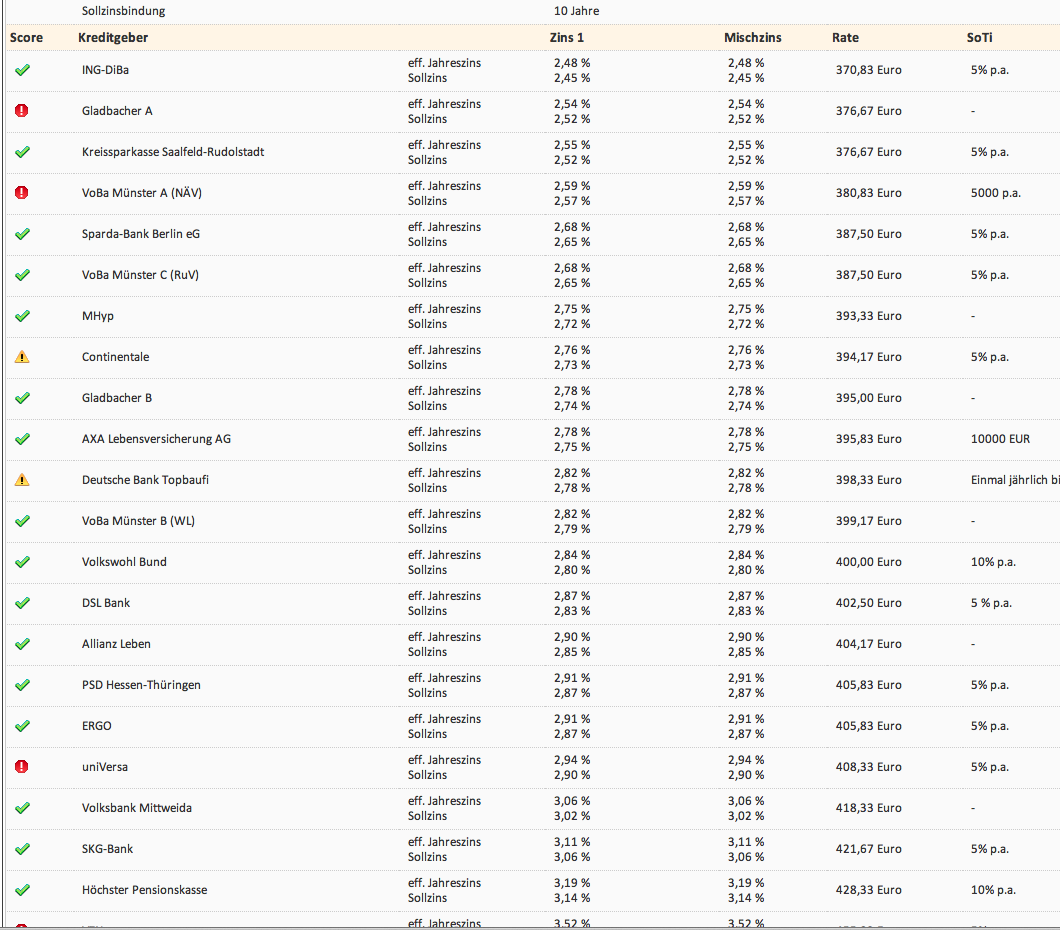

Sollzinsbindung

Aufgrund der derzeit sehr niedrigen Zinsen ist eine Zinsbindung von 10 Jahren auf jeden Fall empfehlenswert. Je nach Bank und nach eigenem Wunsch der Planungssicherheit kann man sich hier auch für 15 Jahre entscheiden.

Aber Achtung: Beachten Sie bitte in Ihrer Planung das die Zinsen nach 10 Jahren wieder deutlich höher sein könnten. Rechnen Sie Ihre monatliche Belastung gerne auch mal mit einem Zinssatz von 6% und höher! Könnten Sie das auch abzahlen?

Tilgung

Optimal sind meiner Meinung nach immer 2% Tilgung oder mehr. Nun kommt es hier aber auch auf das Alter der Kreditnehmer und die Höhe des Kredites an. Und natürlich auf das nötige Kleingeld.

Bsp.: Startet man mit 200.000€ Kredit, 3% Zinsen und 1% Tilgung hat man nach über 46 Jahren das Darlehen abgezahlt (vorausgesetzt die Konditionen bleiben über die gesamte Laufzeit gleich). Erhöht man hier die Tilgungsrate nur auf 2% ist man schon nach knapp 30 Jahren fertig.

Sondertilgung

Sondertilgungen sind heutzutage bei den meisten Darlehen möglich. Erfahrungsgemäß fragen immer alle Kunden danach, wollen es unbedingt als Option mit dabei haben aber Sondertilgungen kommen dann doch recht selten bis gar nicht. Ein Haus bringt meist weitere monatliche Kosten mit sich. Über die Jahre fallen hier auch immer wieder kleine Baustellen an. Mehrere tausend Euro dann als Sondertilgung in die Finanzierung fließen zu lassen gelingt hier den Wenigsten. Sein Sie also realistisch bei Ihrer Planung!

Finanzierungsformen

Ich bin ein klarer Freund vom klassischen Annuitätendarlehen/Bankdarlehen. Die zusätzlichen Kosten (Abschlussgebühren, Versicherungskosten) für den Darlehensnehmer sind sehr gering bis gar nicht vorhanden. Zinssatz und Tilgung werden klar festgelegt. Sondertilgungen sind meist jedes Jahr möglich. Tilgungssätze können ebenfalls 1-3 Mal während der Zinsfestschreibung angepasst werden. In Summe muss der Darlehensnehmer hier deutlich weniger abzahlen.

Was ich nicht mag sind Bausparfinanzierungen. Besonders negativ zu betrachten sind hier die vorfinanzierten Modelle. Die Kosten für den Kunden (Zinsen, Abschlussgebühren, Versicherungsgebühren) sind doch deutlich höher als die beim Bankdarlehen. Sollten Sie hier ein Angebot vorgelegt bekommen, lassen Sie sich unbedingt einen Tilgungsplan aushändigen und alle anfallenden weiteren Kosten offenlegen um dies mit anderen Darlehensformen vergleichen zu können.

Erst vor gut 2 Wochen hatte ich hier eine Kundin welche nur 55.000€ für diverse Umschuldungen benötigte. Die vorfinanzierte Bausparfinanzierung hätte ihr mehrere tausend Euro mehr an Zinsen gekostet. Zum Glück hast sie dies noch rechtzeitig erkannt.

Wovon Sie aber unbedingt die Hände lassen sollten sind endfällige Darlehen die dann nach 10, 20, 25 Jahren Laufzeit durch Lebensversicherungen oder Bausparverträge getilgt werden sollen. Auch hier sehe ich den Kostenfaktor für den Kunden sehr kritisch. Abgesehen davon gibt Ihnen z.B. bei den Lebensversicherungen (im schlimmsten Fall noch fondsgebunden) keiner die Garantie, dass genau die Summe die Sie zur Endfälligkeit benötigen auch ausgezahlt wird. An die Bank zahlen Sie während der gesamten Laufzeit nur Zinsen. Ihre Restschuld wird dort also nicht weniger! Bei diesen Modellen gab es in den letzten Jahren schon einige böse Überraschungen! Ihnen fehlt hier jegliche Planungssicherheit. Hände weg!

Auch wenn die Zinsen im Moment sehr niedrig sind, lassen Sie sich nicht zu sehr davon blenden. Denken und planen Sie langfristig und vor allem realistisch gerne mit Hilfe eines Profis!

Es grüßt Sie herzlichst

Marlene Drescher

Ihre Versicherungsmaklerin

Das Wichtigste hierbei ist vor allem eine Beratung durch einen Spezialisten, um sich über alle Möglichkeiten zu informieren und dann das individuell Passende auszuwählen…

Nicht alles passt gleichermaßen für Jeden!